夫が入っていた保険は!?

実際夫が入っていた生命保険は、その年の『保険外交員が選ぶ!自分なら入りたくない保険』、ランキング1位の『アカウント型保険』でした。現在では、このアカウント型保険は下火になっているので、保険内容、何がどういけないのかは割愛します。

結婚してすぐに解約しましたが、5年以上、1ヶ月1万8千円を払い続けて、戻ってきたお金はたったの3万円。

もちろんその間、1度も保険を使っていません。

夫よ。。。

ということで、今日は生命保険のお話。

そもそも生命保険って必要なの?入らなくてはいけないの?

結論から言うと、

と私は考えます。

なんとなく日本に住んで生活していると、『保険は入らないといけないもの』、『みんな入ってるんだから、あなたも入りなさい』という空気が流れており、夫もその空気に押され、言われるがまま、損しかないような生命保険の契約したようです。

が!!

健康保険制度、年金制度、雇用保険制度などの国の制度を学べば、『生命保険って必要なのかな?』という疑問が生まれてきます。

でも、

入った方が良い場合もある

それは、

貯金がない場合

です。

では、全貌を一緒に見ていきましょう!

なぜ生命保険に入らなくても良いの?

最大の理由は、

です!!

『病気を患ったら、給与が0円になる!』は、嘘!?

CMでよく見ますよね。

病気になって所得補償が必要だって。

でもあれって。。。

健康保険の規約って、なかなか読む機会がないと思いますが、例えば、正社員や契約社員・派遣社員等の雇用形態で、有給を使い切ってしまった後に病気を患ってしまい、休まなくてはいけない時、総務課の方がちゃんと手配をしてくれたら、休んでいても、給与の6〜8割程のお金が毎月あなたの元に入って来ます。

※自営業者や会社の健康保険に入っていないパートやバイトは、その限りではありません。

なんで働いてないのに、お金が入ってくるの?

健康保険制度の中の『傷病手当金』が、もらえるから!

この傷病手当金は、1年半、貰うことができます。

どんな条件でもらえるの?

- 業務外のケガや病気ので療養中

- 仕事に就く事ができない

- 連続する3日を含み、4日以上仕事に就けなかった

- 休業中に給与支払いがない

全ての条件がそろえば、もらえます。

出典全国健康保険協会(https://www.kyoukaikenpo.or.jp/g3/cat310/sb3040/r139)

もし1年半以上経っても復帰できないとなると、きっと重い病気。

そんな場合は、障害年金の対象になる可能性が高いはず。

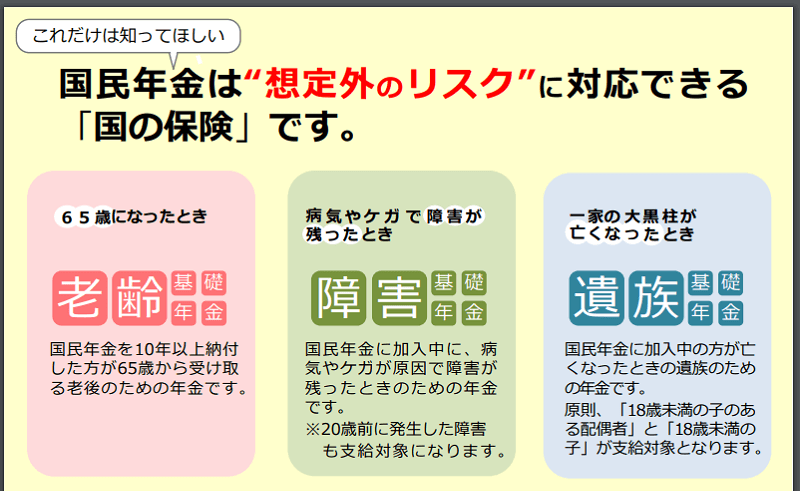

障害年金ってなに?

あなたが毎月納めている年金の制度で、病気や怪我で、生活や仕事が制限される場合に受け取ることができるお金

出典日本年金機構(http://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150401-01.html)

という訳で、よくCMで見かける、『病気になった→入院した→給与が入ってこなくなった→保険に入っていて良かった』という話は、自営業者の話しであって、『日本で働いている大多数の人にとっての話ではない』ということになります。

『医療費が払えない額になる』も嘘!?

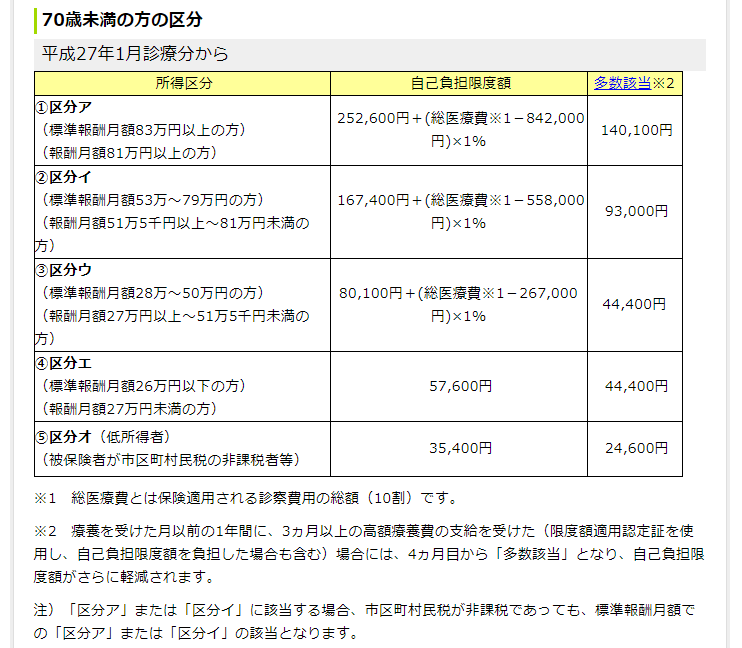

そして医療費が高額になった場合は、高額療養費制度を利用して、あなたの年収にもよりますが、だいたい毎月10万円以下で医療を受けることができます。

出典全国健康保険協会(https://www.kyoukaikenpo.or.jp/g3/cat310/sb3020/r151)

高額療養費制度の対象外は?

・食事代(一食260円)

・差額ベッド代

・先進医療費代など

病院都合や病気都合で1人部屋になっても、差額ベッド代はかかりません。

高額医療をもっと詳しく知りたい場合は、「【知らないと損する】高額療養費制度とは?を簡単にわかりやすく説明」で解説しています。

先進医療費ってなに?高額になりそうでこわいんだけど!!

先進医療の実施件数は、決して多くないです。

例えば、平成29年の厚生労働省が出した報告書によるとこんな感じ↓

| 技術名 | 1件あたりの先進医療費用 | 年間実施件数 | 実施医療機関数 |

| 多焦点眼内レンズを用いた水晶体再建術 | 58万1,224円 | 1万4,433件 | 555 |

| 前眼部三次元画像解析 | 3,484円 | 1万1,595件 | 101 |

| 陽子線治療 | 276万5,086円 | 2,319件 | 12 |

| 重粒子線治療 | 314万9,172円 | 1,558件 | 5 |

| EBウイルス感染症迅速診断 | 1万4,607円 | 255件 | 6 |

| 歯周外科治療におけるバイオ・リジェネレーション法 | 6万5,870円 | 240件 | 15 |

| MRI撮影及び超音波検査融合画像に基づく前立腺針生検法 | 11万223円 | 207件 | 3 |

| 腹腔鏡下広汎子宮全摘術 | 71万9,811円 | 185件 | 37 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 3万5,382円 | 147件 | 10 |

出典:厚生労働省・平成29年6月30日時点で実施されていた先進医療の実績報告について(https://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000192081.pdf)を分かりやすく編集した物です。

何百万も何千万もするイメージだったけど、そうじゃないんだね。

だね。

確率を計算してみる

あなたが、一番高額な重粒子線治療を受ける確率は、0.001%

※データに合わせて、平成28年の日本の人口、1億2千7百万人で計算

つまり?

多額な費用を負担する確率は、極めて低いということ。

それを象徴するように、生命保険料の先進医療特約料金も数十円~数百円と安いんです。

なので、家族や親戚が入院して、高額療養費制度を利用するのを、何度か手伝ったことがあるのですが、食事代以外払っているのを見たことがないです。

でも、『ちょっと待ってよ!貯金が10万円もないぞ!!』って。

そうなんですよ。

そこで、上記した『生命保険に入った方が良い場合の条件の貯金がない場合』となる訳です。

どれぐらい貯金があったら、生命保険に入らなくて良いの?

これは、あなたの生活パターン次第です。

ぜひこの機会に試算してみてください。

例えば

給与の6割で今と同じ生活ができるか

⇒できなければその分は貯金していないといけない

高額療養費制度を利用して2ヶ月分すぐに払う事ができるか

⇒できなければその分

もし亡くなった場合は

など。

結婚してすぐの夫婦2人、妻が専業主婦のうみ家の場合は、試算して200万円ぐらい貯金があれば良いという結果になったのですが、貯金は一銭もなかったので、200万円貯まるまで、保険に入ることにしました。

どの保険に入れば良い?

これは、ここで一概に『これが良い保険です!!皆さん入りましょう。』とは言えません。

あなたに合っている保険に入るのが正解で、10人いれば10通りの良い保険があると思います。

ちなみにうみ家は当時、1人1ヶ月2000円のAIU(現在のAIG損保)の生命保険に入っていました。

補償がしっかりしていて、尚且つ安かったので、新婚当時の私達にとって、とても良い保険でした。

本当は、自分で調べ、検討し、選び出すのが一番だと思うのですが、『試算やどの保険に入れば良いか自分ではわからない、調べるのがめんどくさい。』というあなたには、FP(ファイナンシャルプランナー)が、無料で何度でも相談にのってくれるという保険代理店もあります。

出来ることなら、いろんなFPの人の意見を聞きいてから、保険に加入するのがおすすめです!

IQ:1の格言

情報は武器です。

知らないと損をすることが、世の中にはいっぱいあります。

まずは制度を知り、生命保険のお金があなたにとっているべきお金か、払うべきお金かをを見極めましょう。

試算、思考するだけで、漠然としたお金に対する不安がなくなります!

めんどくさいですが、一度だけやってみてください。

ちなみに、うみ家ではもちろん今は生命保険に入っていません。

5年で1000万円以上貯める為の修行は続く~。

コメント